Налоговая политика Республики Беларусь

НАВИГАЦИЯ ПО СТРАНИЦЕ

легко понять и запомнить

Реализация налоговой политики осуществляется через налоговый механизм, который представляет собой совокупность форм и методов налоговых отношений государства и налогоплательщиков.

Внутреннее содержание налоговой политики формируется в соответствии с сущностью налогов, паритетом двух функций: фискальной и регулирующей, предполагающих равновесие между общегосударственными, корпоративными и личными интересами.

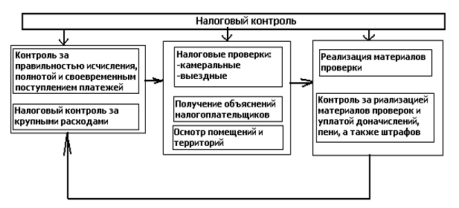

Элементы налогового механизма

планирование;

регулирование;

контроль.

На государственном уровне роль налогового планирования определяет анализ поступления налогов, тенденций и факторов роста налогооблагаемой базы и на этой основе — расчет объемов налоговых поступлений в бюджеты.

Налоговое регулирование система экономических мер оперативного вмешательства в ход воспроизводственных процессов.

Принципы налогового регулирования :

экономическая обоснованность;

финансовая целесообразность;

сбалансированность интересов.

Налоговое регулирование осуществляется разными способами (льготы и санкции) и методами (инвестиционный налоговый кредит, отсрочка, рассрочка, трансферты и др.).

Важное средство осуществления политики государства в области регулирования доходов — налоговая ставка. Она определяет процент налоговой базы или ее части, денежная оценка которой является величиной налога. Изменяя ее, правительство может, не изменяя всего массива налогового законодательства, а лишь корректируя установленные станки, проводить налоговое регулирование.

Правильно сформированная налоговая политика и достаточно отлаженный налоговый механизм, учитывающий требования к его построению и функционированию, это необходимое условие эффективного налогообложения.

Структура налогов и сборов, формирующих государственный бюджет РБ:

НДС (18%; 10%; 0%; 9,09%; 16,67%).

Акцизы.

Налог на прибыль (25%; 15%).

Налог на доходы (15%; 10%).

Дорожный фонд.

Республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки.

Фонд содействия занятости (1%).

Лицензионные и регистрационные сборы.

Другие неналоговые доходы.