Бухгалтерский учет и аудит – термины

Активы

имущество, возникшее в результате совершенных хозяйственных операций, от которого организация ожидает получение экономических выгод и может ограничить доступ других организаций к этим выгодам

Аудит

это независимая проверка бухгалтерского учета и бухгалтерской отчетности и других документов аудируемых лиц с целью выражения мнения о достоверности отчетности и соответствия совершенных финансовых (хозяйственных) операций законодательству

Баланс

это способ экономической группировки и обобщения информации об имуществе организации и имущественных правах собственника (учредителей) и кредиторов в денежной оценке на определенную дату

Базовый показатель бухгалтерской (финансовой) отчетности

одно из числовых значений счетов бухгалтерского учета, статей баланса или показателей бухгалтерской (финансовой) отчетности аудируемого лица, играющее важную роль для оценки достоверности бухгалтерской (финансовой) отчетности и используемое аудиторской организацией при расчетах уровня существенности

Бухгалтерский учет

система непрерывного формирования информации в стоимостном выражении об активах, обязательствах, о собственном капитале, доходах, расходах организации посредством документирования, инвентаризации, учетной оценки, двойной записи на счетах бухгалтерского учета, обобщения в отчетности

Ведомственный контроль

контроль министерств и ведомств за хозяйственной деятельностью организаций, подчиненных или входящих в их состав, который проводится ведомственными контрольно-ревизионными службами

Государственное регулирование

система мер государственного воздействия с целью достижения единообразия ведения учета и составления бухгалтерской отчетности, повышения достоверности и своевременности учетной и отчетной информации

Двойная запись

способ регистрации хозяйственных операций на счетах, когда каждая операция отражается одновременно на двух взаимосвязанных счетах в одинаковой сумме

Документация

это способ первичной и обязательной регистрации хозяйственных операций с помощью документов в момент и в местах их совершения

Заемный капитал (обязательства)

часть стоимости имущества (ресурсов, активов) организации, которые поступили в ее распоряжение, владение или собственность, но по которым имеются обязательства перед юридическими и физическими лицами

Имущественные права

совокупность прав учредителей (собственника) и кредиторов на имущество организации, накопленное в процессе хозяйственной деятельности

Калькуляция

это способ группировки затрат и расчета себестоимости (фактической стоимости) отдельных объектов учета

Метод бухгалтерского учета

система приемов (способов), обеспечивающая получение бухгалтерской информации путем сплошного, непрерывного и взаимосвязанного документального отражения и обобщения в денежном выражении операций, связанных с финансово-хозяйственной деятельностью организации

Налоговый аудит

проверка правильности начисления, отражения в учете и отчетности, уплаты налогов, сборов и страховых взносов

Объект аудита

финансово-хозяйственная деятельность организаций всех форм собственности

Первичный учетный документ

исполнительный документ, на основании которого хозяйственная операция отражается в регистрах бухгалтерского учета

Рабочая документация

документы, полученные или подготовленные аудиторской организацией в ходе проведения аудита, содержащие сведения о выполненных аудиторских процедурах, полученных аудиторских доказательствах и выводах, сделанных аудиторской организацией на их основании

Синтетические счета

счета, на которых ведется учет наличия и движения объектов учета в обобщенном виде без дополнительной детализации. Они ведутся только в денежном измерителе, считаются счетами первого порядка и имеют двойной шифр от 01 до 99

Текущая деятельность организации

основная деятельность и прочая деятельность, не относящиеся к финансовой и инвестиционной деятельности организации и приносящие ей доход

Уставный капитал

сумма средств, первоначально вложенных учредителями (участниками) при создании организации для обеспечения ее уставной деятельности. Он отражает сумму имущества хозяйствующего субъекта, гарантирующую удовлетворение интересов его кредиторов

Финансовая деятельность

деятельность организации, приводящая к изменениям величины и состава собственного капитала и (или) обязательств

Хозяйственная операция

действие или событие, подлежащее отражению в бухгалтерском учете и приводящее к изменению активов, обязательств, собственного капитала, доходов или расходов

Целевое финансирование

средства, получаемые некоммерческой организацией от юридических и физических лиц на определенные цели и на проведение мероприятий целевого назначения. Расходование целевых средств должно осуществляться только на те цели, на которые они выделены

Чистая прибыль отчетного периода

прибыль, полученная в результате хозяйственной деятельности организации за отчетный период, после вычета налоговых платежей, производимых из прибыли. Она подлежит распределению между ее владельцами или капитализации

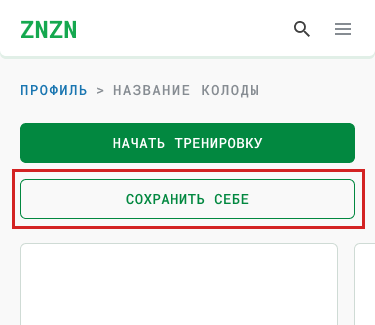

Эту колоду можно сохранить себе и дополнить нужными терминами. Переверни, чтобы узнать как. 👇

Воспользуйся кнопкой «сохранить себе» и редактируй флэш-карту в личном кабинете.